相続不動産の売却・親族間売買なら|中野リーガルホーム

お問い合わせ9:00〜19:00(無料相談実施中)03-6300-9578

- お問い合わせ・ご相談予約

相続不動産の売却・親族間売買なら|中野リーガルホーム

お問い合わせ9:00〜19:00(無料相談実施中)03-6300-9578

住宅ローンの支払いが厳しいので不動産を売却したいというお悩みにお答えします。

たとえば、次のような状況に心当たりはありませんか。

こうした悩みは決して珍しいものではなく、多くの方が同じように不安を抱えています。

本記事では、住宅ローンの返済が難しくなったときに考えられる解決策や、不動産売却の選択肢についてわかりやすく解説します。

目次

住宅ローンは、リストラや病気などで収入が減ってしまうと、返済が難しくなることがあります。

住宅ローンは、リストラや病気などで収入が減ってしまうと、返済が難しくなることがあります。

もし返済が滞ったまま何も対応しない場合、次のような流れで手続きが進んでいきます。

以上が、滞納が続いた場合の金融機関の対応や差し押さえ、競売に至るまでのステップです。金融機関によって細かな違いはありますが、住宅ローンを滞納し続けると最終的には競売にかけられます。

競売では市場価格より安く売られてしまうことが多く、売却代金はローン返済に充てられますが、残りの借金があれば一括で返済を迫られます。結果として生活の立て直しが難しくなるなど、望ましくない状況に陥ってしまいます。

住宅ローンの返済が厳しくなったとき、放置すると競売に進んでしまう可能性があります。そうなる前に取れる方法を知っておくことが大切です。ここでは代表的な解決策を紹介します。

却せずに済むなら、それが一番望ましい方法です。

返済が難しくなる前に、住宅ローンを組んだ銀行などの金融機関に早めに相談しましょう。返済期間を延ばしたり、月々の返済額を減らしたり、ボーナス払いをやめるなどの調整をしてもらえる場合があります。これを「返済条件の見直し(リスケジュール)」といいます。

ただし、これは返済を先送りする方法にすぎません。収入が増える見込みがない場合には根本的な解決にはならず、すでに滞納があると利用できないこともあります。その場合は別の方法を検討する必要があります。

住み続けることが難しいと判断したら、売却を前向きに考えることも大切です。資金が苦しいときは住宅ローンだけでなく、税金やカードローンの滞納も重なりやすく、時間が経つほど負債は増えてしまいます。早めに売却すれば生活再建も楽になります。

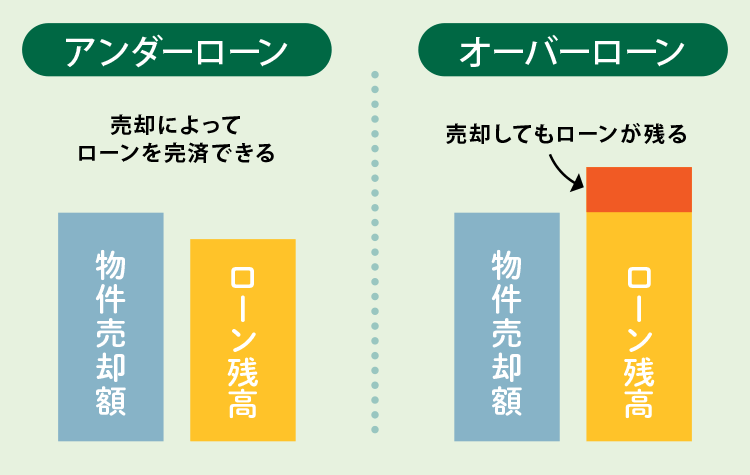

売却の際には「アンダーローン」と「オーバーローン」という考え方があります。

•アンダーローン:売却価格がローン残高より多い場合。問題なく売却でき、資金が手元に残ることもあります。

•オーバーローン:売却価格がローン残高より少ない場合。売却してもローンが残ってしまいます。

アンダーローンなら売却はスムーズですが、オーバーローンの場合は別の方法を検討する必要があります。

家を売るという決断は、とてもつらいものです。長年暮らしてきた思い出や安心できる場所を手放すことになるため、誰にとっても簡単な選択ではありません。だからこそ、少しでも納得できる方法を選び、将来の生活を立て直すための一歩にしていくことが大切です。

通常の売却は、不動産会社に依頼して市場で売る方法です。アンダーローンであれば問題なく進められ、資金を生活再建に充てられます。ただし、オーバーローンの場合はローンが残るため、別の方法を考えなければなりません。

リースバックとは、自宅を売却したあとに買主と賃貸契約を結び、住み続ける方法です。後から買い戻せる場合もあります。

注意点は、家賃を払い続けられる安定収入が必要なこと、契約更新や家賃の値上げなどのリスクがあることです。オーバーローンの場合は利用が難しいですが、信頼ある親族に買い取ってもらう「親族間売買」であれば安心して住み続けられるケースもあります。

→親族間売買とは

→個人間・親族間での不動産売買/相談すべき専門家は?

既に住宅ローンを滞納してしまっており、ローン残高が売却査定額を上回るオーバーローンとなる場合には、任意売却という手段があります。

任意売却とは、債権者(金融機関等)の同意を得て物件を売却し住宅ローン返済に充てる方法です。

任意売却とは、債権者(金融機関等)の同意を得て物件を売却し住宅ローン返済に充てる方法です。

競売より髙い価格で売却できるため債務をより多く減らすことができ、売却後に残った債務も分割返済が可能になります。

自宅を失うことにはなりますが、競売と比較すると様々な面でメリットがあるので、滞納を放置して競売にかけられるよりはよほど前向きな良い手段といえます。

任意売却については、こちらに詳しく説明しております。

競売を避けるために使える時間は限られています。滞納を放置すると事態は悪化するだけで、解決にはつながりません。早めに専門家へ相談し、今の状況に合った最善の方法を選ぶことをお勧めします。

当事務所は住宅ローン問題や債務整理に関しての豊富な経験がございますので、幅広いご提案が可能です。

無理はなさらないでください。住宅ローンの支払いで困難で毎日不安だ、という多くのご相談を受けてきました。住宅ローンの支払いが厳しい場合は、他にも借金を抱えている方もいるので、多くの債務整理の手続きも経験してきました。

その人そのご家族の悩みやどうしようもない事情なども伺ってきました。法律では解決できない問題もありました。ですがそれ以上に手続きをしてよかったと言ってくださった依頼者の言葉もいただきました。

ネット上では一般社団法人の形態をとっていたり、いかにも公的機関がしているような形態を「装っている」任意売却専門のHPなども多く見受けられます。

多くは不動産会社が任意売却という手法で不動産の仲介業務をするために一般社団法人や○○機構、○○協会といった名称を名乗っているだけです。

当然ですが、不動産会社には法的に借金などの整理をするという業務を引き受けることはできませんし、債務整理の業務経験もありません。残念ですが、不動産会社では任意売却で不動産を売った後の残債を法的に処理することもできません。

住宅ローンの問題は不動産を売却すれば業務終了、ではありません。今まで支払いができていたのに、なぜ、支払いが滞ったのか?家計の収支の見直しはどうなのか?親などからの援助で解決できないのか?住宅ローンではなく、他の借金さえ整理すれば解決できるのでは、などより良い解決方法を検討しご提案いたします。

お一人で悩まずに、まずは一度ご相談下さい。

初回投稿日: 2019年7月3日

最終更新日:2025年12月17日